La Comisión Federal de Competencia Económica (Cofece) emitió un dictamen preliminar en donde establece que no existen condiciones de competencia efectiva en la red de pagos con tarjeta en México.

Se observó la probable existencia de barreras a la competencia que generan costos y requisitos anticompetitivos a la entrada de nuevos participantes en este mercado, lo que afecta a los consumidores y a los comercios, ya que frena la bancarización y la inclusión financiera”, indicó Sergio López, titular de la Autoridad Investigadora de la Cofece.

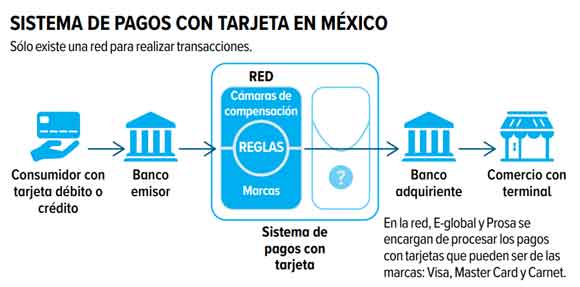

Explicó que en la red de pagos con tarjetas participan bancos que emiten las tarjetas y/o afilian comercios; los titulares de marca de la tarjeta (por ejemplo, Visa y MasterCard) y las cámaras de compensación que procesan la transacción, que en México son E-Global y Prosa.

Pero ocho bancos son copropietarios de las cámaras de compensación que se encargan de procesar las operaciones en la red de pagos, lo que les permite contar con información que otros bancos no tienen e instrumentar esquemas comerciales que les dan ventajas respecto a sus competidores”.

Dijo que el dictamen propone desincorporar el 51% de las acciones de las cámaras de compensación para “garantizar un piso parejo para los bancos comerciales, que no haya ventajas indebidas por tener a algunos de ellos involucrados en la operación de estas cámaras”.

REQUISITOS

Añadió que también se recomienda al Banco de México y a la Comisión Nacional Bancaria y de Valores (CNBV) que eliminen los obstáculos regulatorios detectados, y a la vez emitan regulación que asegure la competencia.

Hay requisitos anticompetitivos que incrementan los costos de entrada de nuevos participantes en la red de pagos existente o en la creación de una nueva, por ejemplo, el periodo de autorización es de hasta cuatro años; además se requiere de una certificación emitida por los competidores, quienes no tienen incentivos para hacerlo”.

Detalló que a diferencia de como ocurre en otros países, la obligación de garantizar la liquidez diaria de las transacciones recae en los titulares de marca y no en las cámaras de compensación, que son las que procesan los pagos y conocen los riesgos de cada operación.

Lo anterior, por un lado, desincentiva la entrada de otras marcas de tarjetas, y por otro, al no tener esta obligación, las cámaras de compensación dejan de invertir y monitorear el sistema para detectar amenazas, lo que genera riesgos a la seguridad de la red de pagos”.

Destacó que las recomendaciones de la autoridad buscan incentivar no sólo la entrada de nuevas cámaras de compensación, sino el surgimiento de otras redes de pagos con tarjeta.

El objetivo es que haya nuevos participantes con reglas de operación distintas para que generen competencia a fin de provocar menores cuotas, mejores servicios y mayor seguridad en las transacciones, lo que traería consigo una mayor bancarización, pues el principal medio de pago en el país sigue siendo el efectivo”.

Consideró que uno de los factores que desalienta la utilización del dinero plástico son los sobreprecios en las transacciones que se realizan en la red de pagos. “La cuota elevada que cobran los bancos a los comercios por recibir un pago con tarjeta genera que pocos comercios estén interesados en recibir pagos por este medio, ya que deben asumir ese costo. Incluso, algunos, lo trasladan a sus clientes”.

Los agentes interesados tienen 45 días para dar pruebas y defenderse.

DINERO EN IMAGEN